2021年以来,新造船市场连续实现可观的成交业绩,衡量市场运行的指标大幅增长,产业发展的火爆程度进一步受到社会各界的关注。随着一些指标再创新高,此轮市场周期的“画像”也与上一轮“超级周期”(2003-2007年)相比有了一些相似之处。业界关于此轮周期是否会成为“新超级周期”的预期有所升高。客观来看,当前新造船市场的发展预期既有稳定的有利因素支持,也有新增的不确定因素显现。研判市场下一步走势,做好预期管理,对船舶行业不断提升高质量发展水平至关重要。

一、新造船市场继续高歌猛进

(一)市场指标保持向好态势

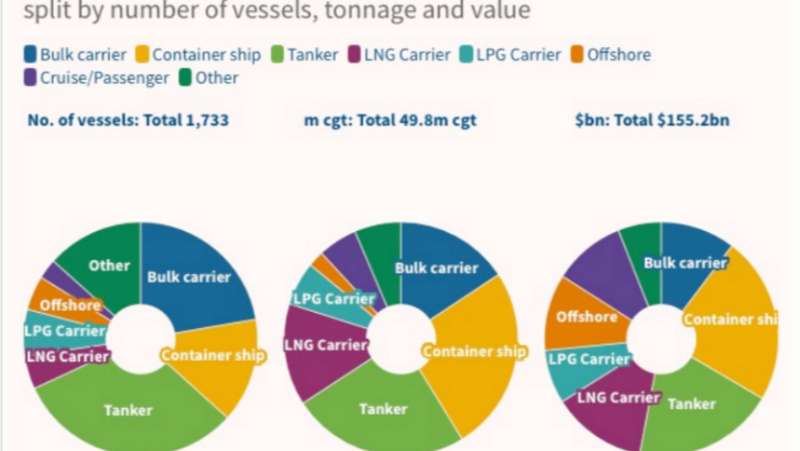

新接与完工同比涨幅超两成。新接订单方面,1-6月世界新造船市场成交2920万CGT,同比增长27.6%,比近五年同期成交均值(2019-2023年)增长49%。其中,6月当月成交718万CGT,创下本轮市场复苏以来的单月最高成交量。以DWT计,1-6月世界成交新船7256万DWT,同比增长39.9%。完工交付方面,1-6月世界新造船交付1979万CGT,累积同比增加25.9%,较近5年均值高出18.3%。截至6月底,世界手持订单1.34亿CGT,同比增长3.4%。数据反映出今年新造船市场延续了向好势头,产能潜力不断释放,全年市场指标有望再创新高。

(二)液货船发力引领市场增长

油船、气体船、散货船成交份额位居前三。2024年1-6月,以CGT计,成交船型结构依次为油船(29%)、气体船(28%)、散货船(19%)、集装箱船(10%)、其它船舶(9%)以及客船(5%)等。主力船型成交同比变化中,气体船、油船、客船保持同比增长,散货船、集装箱船、其它等船型同比下降。油船订单依然保持可观增速,继续支持了新造船市场稳定增长。随着卡气项目订单持续释放以及大型LNG运输船的更新需求,今年以来大型LNG运输船、VLAC等大型气体船等气体船订单的份额占比较大。另外,客船市场明显回暖,大型邮轮市场订单不断释放,同比增长大幅提高。

(三)新造船价格逼近历史最高点

2024年6月,克拉克森新造船价格指数收报187.23点,环比增长0.4%,同比增长9.5%,创2008年10月以来的月度新高。本轮市场复苏以来,新造船价格从2020年10月的125点攀升至2024年6月的187点,涨幅接近50%。当前的新造船价格真实反映了当前的市场供需关系,供不应求的市场形势进一步支撑新造船价格在高位稳定。

二、此周期非彼“超级周期”

2007年,全球新造船市场成交量高达9300万CGT,创造了有数据统计以来的历史最高值。而自2003年至2007年(2008年全球金融危机爆发之前)的五年间市场连续创造新的历史纪录,这轮市场上升被业界公认为新造船市场的“超级周期”。

本轮新造船市场复苏以来,虽然几乎所有人都不认为市场会达到上一轮超级周期的高峰,但市场却以较快的速度攀升至新高度。与上一轮“超级周期”相似的一些迹象已经若隐若现,仿佛提醒业界已经“身在此山中”。分析两个时间周期(2003-2007年与2021年至今)的市场发展环境有助于观察当前市场发展的状态,去唤起一些沉寂的“光辉岁月”,进而激发深入人心的思考,以期对市场未来走势形成客观认识。

(一)宏观环境今非昔比,不确定性显著增加

高增长VS低预期。上一轮造船周期(2003-2007年)处于全球经济与贸易高增长的黄金时期,平均增速高达5.1%。随着2001年中国入世,中国经济持续高增长,尤其是2003年至2007年间,中国的GDP增长一直稳居在两位数以上,为全球经济增长贡献巨大。在经济高增长背景下,同期世界海运贸易增速也超过5%。此段时期(2003-2007年)不论是全球经济,还是海运贸易均实现高增长,为上一轮航运以及新造船市场的蓬勃发展创造了绝佳环境。反观本轮市场(2021年至今),全球经济受多重因素影响增速趋缓,预期偏弱,增速回落至3%。IMF、世行、WTO等全球多家研究机构预测未来全球经济将进入中低增长区间。海运贸易增长同样低于均值,增速保持在2%左右;虽然运距增长趋势稍好,但长期来看受经济发展影响,海运贸易量重回高增长的潜力有限。

金融市场相对稳定VS不确定性凸显。上一轮造船周期(2003-2007年),全球金融市场处于相对稳定、预期可控的环境中。以人民币汇率来看,汇率在2005年汇改前一直保持稳定,后期有所升值。同期,日元、欧元等全球主要货币汇率相比其它时期同样保持相对稳定状态。稳定、可预期的金融环境为新造船市场持续投入创造良好基础。相反,本轮周期(2021年至今)全球金融环境巨变,美元加息背景下的主要经济体汇率大幅波动,美元未来走势为各国经济金融形势的发展埋下了众多不确定性。

全球化高速发展VS逆全球化回潮。上一轮造船周期(2003-2007年)正处于全球化快速发展期的末尾。从1990年代末到21世纪初,经济全球化进程显著加速,有利经济政治环境为世界东西方、南北方的各国各地区统一市场上实现了发展与进步,为了世界新造船市场健康发展提供了有利环境。然而随着2008年从美国爆发的次贷危机演变为全球性的金融危机,以及近年来主要经济体内部政治环境变化,保护主义思潮、逆全球化趋势愈演愈烈。本轮周期(2021年至今)已经处于这种大背景之下,由此而来的不确定性也远超上一个周期。

(二)市场环境如出一辙,要素指标屡创新高

航运市场收益均处于高位。上一轮造船周期(2003-2007年)和本轮周期(2021年至今)的起点都是航运市场的火爆所牵引。21世纪初,中国入世带动全球海运贸易的快速增长,对原油、铁矿石以及集装箱运力的需求大幅增加,推动航运市场运费价格爬升至历史高点。本轮市场周期的起点也是由航运市场复苏开始,疫情、地缘冲突、自然灾害等突发事件改变了全球贸易结构,严重影响船队效率,推高了运费价格。两次周期的起点都是随着航运市场增长而起,运费价格均达到当时的高点或相对高点,有利地支撑新造船市场。

新造船价格均快速增长并不断创造新高。上一轮造船周期(2003-2007年)和本轮周期(2021年至今)的新造船价格已经非常接近,均处于历史高位。以克拉克森价格指数为例,2008年9月造船指数达到191.21点,创造了有记录以来的最高点。2024年7月初,船价指数已经再次达到187.52点,两者已经十分接近。随着新造船市场持续火爆,新造船价格有望继续攀升,达到甚至超过2008年的历史最高值。

造船指标已经非常接近甚至超越。如果仅观察本轮周期(2021年至今)的新接订单指标,虽然总量较上一轮造船周期(2003-2007年)仍有一定距离,约为当时年均值的85%,但考虑到当前的市场环境,很多指标已经与当时十分相似。一是手持订单排期接近。当前,全球手持订单保障系数已经达到3.5,订单交付排期达到3-4年。主要造船企业的订单已经开始承接2028年甚至更远的订单,与上一轮造船周期相似。二是造船行业景气指数重回高景气区间。由中国船协发布的2024年二季度中国造船行业景气指数(CPI)升至144点,进入高景气区间。三单企接单指标已经超过2007年。2023年,全球有245家船厂实现接单,平均每家承接19.3万CGT订单。该指标远超过了2007年的单企平均接单12.2万CGT。

(三)产业环境日新月异,行业门槛显著提高

造船产能扩张VS活跃造船厂数量减少。上一轮造船周期(2003-2007年)伴随着大量的产能扩张,2000-2010年间全球造船厂数量新增63%,年度最大完工量超过5000万CGT。相反,本轮周期(2021年至今)全球活跃造船厂的数量仍在减少,2021-2023年间减少24%。此外,本轮周期的产业集中度大幅提升,2023年前10家造船集团的新接订单量占比为66.3%,较2007年提升22.9%。

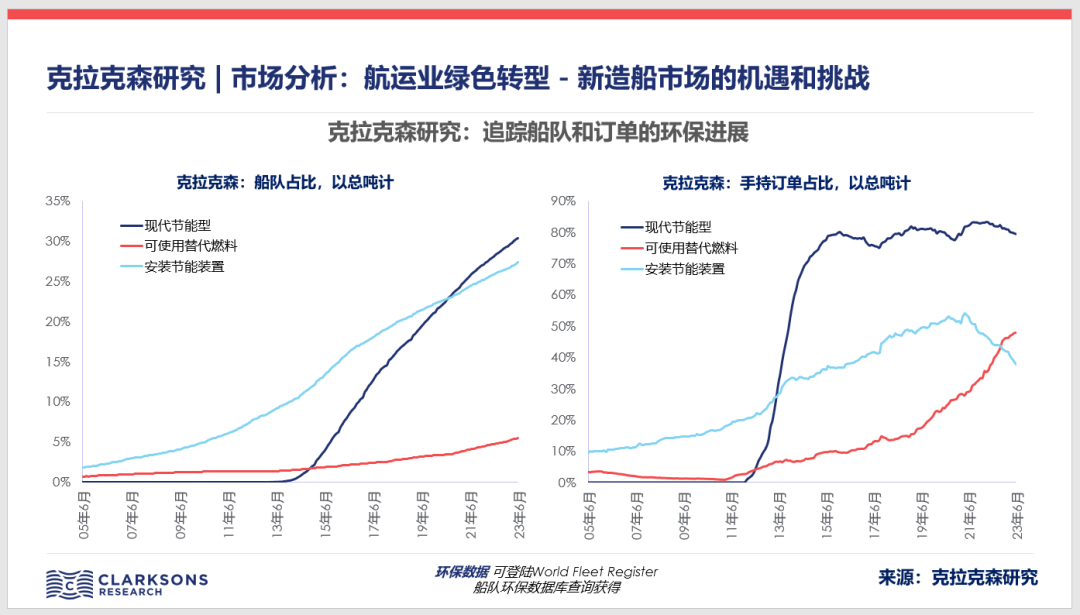

传统船型建造VS大型化、绿色化船型持续升级。上一轮造船周期(2003-2007年)建造的船型主要为油、散、集等传统船型,比较优势更多体现在劳动力与成本,行业入门的门槛相对较低。而本轮周期(2021年至今)综合技术门槛显著提高,产品的绿色与智能、管理的高效与精益、产供链的成熟与稳定,对船厂提出了更高要求。以绿色船舶订单为例,2023年包含采用可替代燃料和预留能力的新船订单占全年总量的50.2%(运力计);采用一项或多项船用节能技术的订单接近30%。产品性能与生产模式的升级无形中提高了行业整体的技术水平,需要企业具备更强的综合实力。

三、思考与建议

新造船市场已经进入到新周期,正如我们年初的分析(2024,船舶工业巩固优势、再铸辉煌的关键年),市场基本面积极向好,具备中长期稳定发展的客观潜力,也看好行业继续巩固优势,取得更大成绩。但面对不断累积的不确定性因素,特别是能够影响全局的宏观风险,即使市场持续火热、未来前景可期,仍要提示行业敏锐感知市场变化,提前做好风险预判,防患于未然。

(一)紧跟宏观形势变化,预防突变影响

既然称为周期性行业,新造船市场必然会有升,有降,有调整。如果没有上帝视角可以回溯上一轮周期的发展,很难有人预测到2008年源自美国的次贷危机会席卷全球,波及到当时一飞冲天的新造船市场。再看本轮周期,外部环境更为复杂多变,能够影响全球宏观形势的政治、金融等不确定因素众多,不排除出现金融市场波动加剧、地缘政治冲突升级、贸易保护主义加速等影响市场持续向好与扰乱企业正常经营的可能性。

(二)提升新质生产力,加快行业高质量发展

世界船舶工业的发展已经进入新阶段,主要造船国家都把重心聚焦在绿色、智能转型两大方向,加速技术创新与商业化实践,力争在未来发展中占得先机。新形势下,船舶工业比较优势的发挥,更需要快速形成新质生产力,强化技术创新引领,提升产业链供应链韧性,转变生产模式,释放发展潜力。瞄准制约生产力提升的现实问题,进一步推进改革,改善行业效益,提升发展质量。

(三)加强与各界紧密合作,营造良好发展环境

全球造船业,特别是民船海工产业运行的基本逻辑并没有出现本质上变化,即订单制、长链条、国际化的特点。订单来自下游航运、能源等行业的需求,需要遵循国际市场规则、国际技术标准和国际生态合作。船舶工业90%的订单来自国际,国内外品牌融合发展的造船产业集群逐步形成,多国联合提案的国际海事标准与规则日益增多。面对全球海事工业的新机遇与挑战,需要行业与国内外相关利益方加深沟通交流,加强协同合作,构建符合全球海事工业可持续发展的大环境。

四、结语

“不能两次踏进同一条河流”,本轮世界新造船市场周期虽有与过往历史周期的相似之处,但更多融入了新的变化,呈现出新的特点与风险。正如年初寄语,2024年,中国船舶工业要巩固优势,稳中求进,再创辉煌。全年过半,全行业已经取得了非凡成绩,为全年实现更大目标奠定了坚实的基础。展望下半年,船舶行业的重点在于排除干扰稳健经营、扩大优势全面进步。要加强对外部环境的分析研判,坚持理性发展,着力解决好产业短板,做好市场预判与防控风险,高质量实现能力与效益稳步提升。