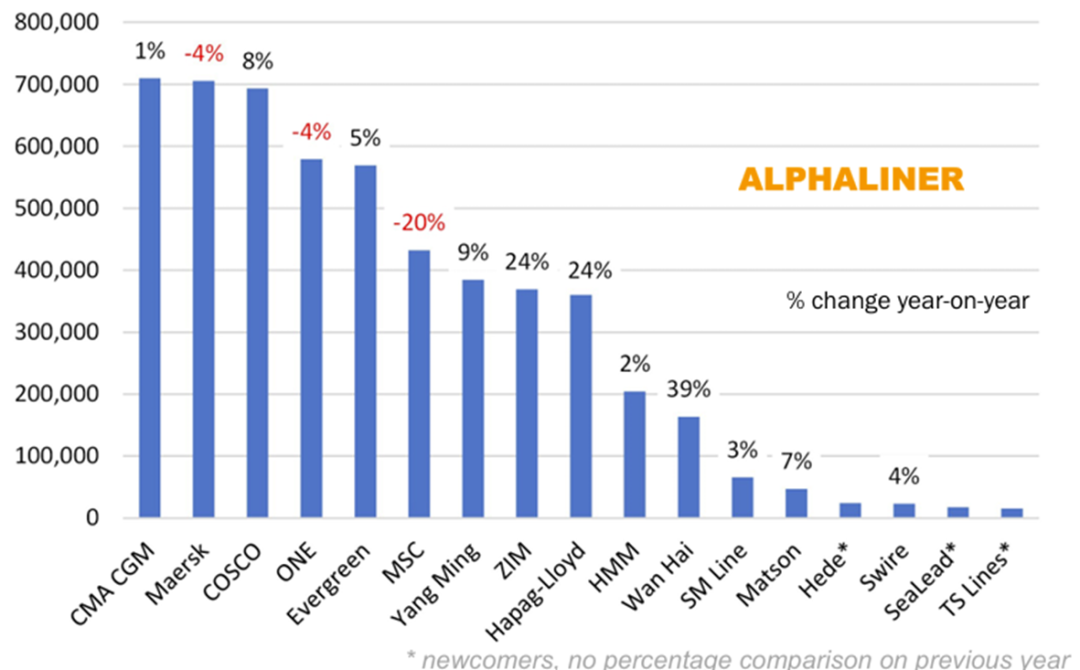

根据Alphaliner最新研究报告,11月,达飞集团(CMA CGM)、马士基和中远海运集团在跨太平洋航线上处于领先地位,三家班轮公司部署的运力非常接近。

具体而言,Alphaliner数据显示,11月,达飞集团在跨太平洋航线上的市场份额达到13.2%,已超越马士基的13.1%,成为跨太平洋航线上最大的班轮公司。中远海运集团以12.9%的市场份额排名第三。

根据Alphaliner的数据,11月,部署在远东-北美跨太平洋航线上的集装箱船总数为562艘,总运力近540万TEU,与2023年11月相比,同比增长了4.2%。基于此,部署在跨太平洋航线贸易上的运力占全球船队的17%。与此同时,由于红海危机,导致集装箱绕航好望角,亚欧航线占据了更大的运力,占全球船队的22%。

与此同时,达飞集团在跨太平洋航线上的运力同比上涨1%,马士基则同比下跌4%,中远海运集团则上涨了8%。

万海航运增长最快

远东-北美跨太平洋航线上增长最快的是万海航运,由于部署了一系列13450TEU新造船,与2023年11月相比运力增长了39.3%,市场份额达到3.1%。紧随其后的是以星(Zim),同比增长24.1%。

与此同时,强劲的需求,特别是美西港口,吸引了三家新公司——合德海运、海领船务(SeaLead)和德翔海运(T.S.LINES)——尽管在跨太平洋航线上仅占1%的市场份额,但随着特朗普关税2.0和ILA-USMX谈判僵局的影响,预计2025年将重现2024年的良好前景。

Alphaliner指出,11月,目前全球最大的班轮公司地中海航运(MSC)在跨太平洋航线上的运力减少了20%,排名第6,然而,这只是目前暂时的情况。随着2025年2月,马士基将结束与MSC的2M联盟合作,MSC将重新部署其远东-美国航线,预计MSC在跨平洋航线上的运力将大幅增长。