Sea-Intelligence数据显示,今年2月至11月,全球集装箱船队中平均只有0.7%处于商业闲置状态,甚至低于疫情期间的水平。

Sea-Intelligence指出,事实上,闲置率的显著下降主要归因于红海危机导致的绕航和超出预期的需求激增,集运市场升温意味着班轮公司不得不调配所有可用集装箱船来满足市场需求。

具体而言,Sea-Intelligence使用Alphaliner数据来评估。Alphaliner表示,由于红海危机导致运力供应紧张,集装箱船闲置达到历史最低水平,闲置率甚至低于2021-2022年疫情高峰期。

与此同时,刚刚公布的10月份集装箱贸易统计(CTS)数据显示,10月份全球共运输了1581.5万TEU,与9月份1520万TEU相比,增长了3.8%。

截至10月底,2024年前10月全球集装箱贸易与2023年同期相比,增幅为6.2%。换言之,从近几年来的数据来看,2024年是一个相当不错的一年。

Sea-Intelligence谨慎地指出,“船队闲置率与运价之间是否存在关联?合理推测,极低的闲置率确实意味着潜在的运力紧张,进而可能导致运价上涨。”

此外,由于红海危机导致绕非洲南部航行,导致吨海里需求同比增长了25%。尽管大量新造船的交付导至运力增长了10%,但这并不足以弥补更长航行距离所带来的吨海里需求的激增。

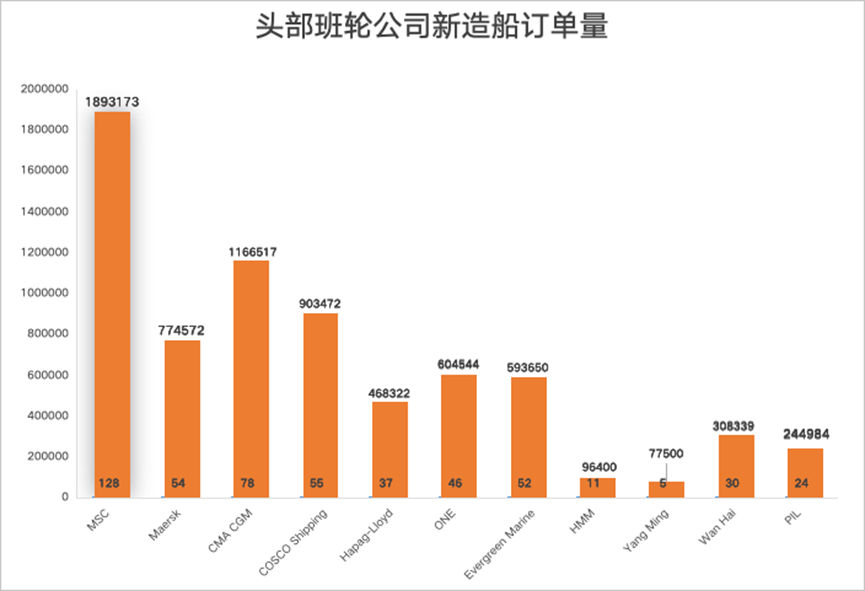

值得注意的是,尽管过去4年集装箱船队规模显著增长,从2020年10月的2370万TEU增长至目前的3132万TEU,增幅超过32%。然而,班轮公司对新造船的需求仍然很高,成本也大幅上涨。

Clarksons数据显示,截至目前,2024年全球集装箱船交付量将突破300万TEU。未来4年里,平均每年将有170万TEU的新船交付。

与此同时,截至目前,今年集装箱船新造船订单已超过380万TEU。这一波订单量达到了历史第二高水平,仅次于2021年创下的450万TEU纪录。

分析师指出,事实上,在联盟重组的背景下,包括马士基、地中海航运(MSC)、达飞集团、赫伯罗特、太平船务(PIL)、长荣海运和万海航运在内的头部班轮公司更倾向于不断超额订购新船,尽管各自的战略和出发点不同。

总体而言,尽管存在种种担忧,人们都在讨论去全球化、贸易碎片化,但全球贸易仍处于创纪录的水平。分析师指出,2025年“也将在相当大的程度上都是2024年的延续”。过往的经验表明,市场越动荡,集运业前景更乐观......

然而,最近世界的“动荡”确实令人震惊!德国和法国的政治危机令欧洲经济面临重大挑战,特别是支柱产业汽车产业陷入危机.....叙利亚的局势发生了快速转变......与此同时,特朗普将重返白宫.....

事实上,过去几年,集运市场至少经历了三个黑天鹅事件:新冠疫情、俄乌冲突和红海危机。不同的危机正成为新常态,而其影响变得不可预测......但对航运投资而言,时机决定一切,我们是不是应该更加谨慎,先熬过这波“动荡”?