2月10日浙江省发改委公布对《浙江省能源发展“十四五”规划(征求意见稿)》征求意见,征集截止日期为2021年3月10日。

文件显示,浙江省将大力发展生态友好型非水可再生能源,实施“风光倍增工程”。

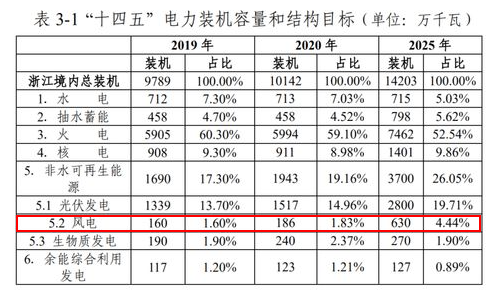

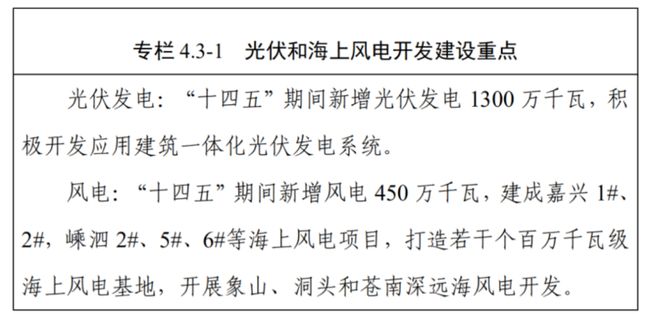

持续推进分布式光伏发电应用,积极发展建筑一体化光伏发电系统,高质量推广生态友好型“光伏+农渔业”开发模式,到2025年,力争全省光伏装机容量达到2800万千瓦。

重点推进海上风电发展,打造近海及深远海海上风电“应用基地+海洋能+陆上产业基地”发展新模式,到2025年,力争全省风电装机容量达到630万千瓦,其中海上风电500万千瓦。

积极推动海上风电可持续发展,加快建立省级财政补贴制度,通过竞争性方式配置新增项目。继广东省打响海上风电“省补”第一枪后,浙江省紧随其后。

造价逐步下降,我国海上风电规模进一步扩大

我国海上风电经过十多年的发展,在勘探设计、设备研发制造和工程建设运营经验的逐步积累提升情况下,造价也在逐步下降,从2010年的单位千瓦造价在23700元/千瓦左右降至目前15700元/千瓦左右。

但较其他新能源造价而言仍旧较为高昂,即便是在海上风电产业链相对成熟的江苏为例,建造成本也在14000元/千瓦左右,而在广东和福建两地的建造成本大约在17000元-18000元/千瓦。

而当前,已经具备平价能力的陆上风电建造成本大约为7000元-8000元/千瓦,同为新能源的地面光伏系统的2019年,初始全投资成本仅为4550元/千瓦,在更具规模化优势的“三北”地区这两个数据更低。

因此,降低造价成为海上风电在未来是否具备竞争优势的关键。

这是一个系统工程,由于海上风电产业链较长,需要上下游各方参与者共同探索新的施工与合作模式,降低整体成本和风险。

平价大潮已至,如果无法在平价下实现盈利,海上风电无疑失去经济性,开发商和投资商可能不会启动更多海上风电项目,已核准的海上风电项目也将很可能搁置。

没有项目支撑,产业发展也无从谈起,这对海上风电的打击将不言而喻。

因此诸多行业人士不遗余力,在产业链环节寻求新的降本空间、推动有利政策的落地、探索更多的商业模式,而这其中首当其冲的便是呼吁地方政府接力补贴,给海上风电以缓冲期。

省补即将出台,浙江打响海上风电补贴之战

过去,由于技术的限制,风电、光伏等新能源设备的成本远高于传统能源,在经济效益上处于弱势低位。因此国家一直紧篡着指挥棒,用政策和补贴扶持着新能源的发展。

但缺点也显而易见,发展过程过度依赖于政策补贴,政策一旦出现波动就极容易造成产业的大幅度上浮或下跌,这对于产业的健康发展并非好事。

当下部分新能源已经成长到可以与传统能源一较高下的程度,不再补贴也就意味着国家将指挥权,全部交给了市场。

相较于其他新能源产业,海上风电成长期还较短,产业链尚未成熟,一旦补贴骤然抽离,将使海上风电发展陷入停滞,但如果继续无差别补贴,任由海上风电依靠补贴而大规模发展,一是有可能造成,海上风电“大而不强”的难以实现自主发展局面,另一方面也很可能重演“补贴拖欠”悲剧。

从产业发展规律和现状看,国内海上风电真正能够实现零补贴,要在2025年之后。

确保市场持续投资,维持相对大的市场规模,才能形成产业集群优势,实现海上风电的规模化发展,驱动平价的实现。

因此就当下而言,由地方政府接力海上风电补贴无疑是最佳的解决方案,既给到了海上风电窗口期,地方政府也能收获到海上风电项目带动的产业投资和税收。

针对海上风电补贴这一目标,浙江省此番规划征求意见稿中提出:

完善现行补贴方式,合理确定新增补贴项目规模。

加快建立配额制下的绿色电力交易机制,推广多元化的绿证交易市场,持续扩大绿证市场交易规模。

完善市场配置资源和补贴退坡机制,引导可再生电力尽快实现平价上网。

积极推动海上风电可持续发展,加快建立省级财政补贴制度,通过竞争性方式配置新增项目。

让政府掏钱没那么容易

发展海上风电对地方经济发展的带动作用大,对地方经济社会发展、优化能源结构、提高能源自给率具有积极意义,而且广东、江苏、浙江、福建等沿海省份,既是负荷中心,财政实力也较强,补贴资金负担很轻。

根据相关政策测算:每年新增海上风电并网容量控制在300万千瓦(这个规模的市场容量,基本可以满足海上风电产业技术进步和持续发展的需要),地方政府从2022年开始接力补贴新并网的海上风电项目,2022年的补贴强度为0.2元/千瓦时,此后每年降低0.05元,到2025年补贴强度为0.05元/千瓦时,2026年退坡至零。

2022-2025年间,每年需要的补贴资金分别为18亿元、31.5亿元、40.5亿元和45亿元。这些补贴平均分摊到广东、江苏、浙江、山东、福建等沿海省份后每年大概需要3.6-9亿元,占上述5省2018年财政收入(一般公共预算收入)比例最高不超过0.3%,最低仅为0.03%即使按照5%的财政收入增长速率考虑,届时这个比例也会更低。

但真正能够“说服”地方政府,真金白金往外掏钱也并非易事。

毕竟海上风电所需补贴强度仍然最高,即便是按照0.2元/千瓦时来补贴,按照目前每个省的装机规模来看,一年也要十几亿元左右。

目前国内在建特高压、超超临界火力发电机组、以及同为新能源序列的太阳能光伏,都将焦点聚焦在这些占全社会用电量的53%的沿海负荷中心,而海上风电也只是当地电力系统中的一环而已。

以目前这些地区电力供应缺口来看,这些新推进的项目体量基本可以满足。即便电力需求增速维持在较高水平,基于未来承载过高比例可再生能源的电力系统,为海上风电留下的空间或许达不到预期。

另外,当下地方政府已经很难看中风电项目本身产生的GDP,而是希望项目开发的同时能够带动配套产业在当地的落地,这从当下多个新落地项目,以及各主机企业的总装布局都可以看出,目前绝大数海上风电产业链都在围绕着这些经济发达的沿海省份建设。

但同时从区域来讲,中国的光伏企业也主要分布在这些沿海省份,包括协鑫、天合、晶科、苏民、中来等,基本上80%的光伏企业都集中在江苏和浙江这些地区,手心手背都是肉,这就使地方政府在期间很难取舍。